细思恐极——2016年经济目标的几个数据推算

安信证券罗云峰称,融资需求增速上升与M2增速下降之间存在差异,政府今年更多希望融资避开银行系统。若政府在支出和负债方面保持克制,整体融资需求或低于去年水平。要维持M2 13%的增速(2015年底为13.3%),非人民币贷款要从去年-38%转为反弹20%,但目前看不到支持该反弹的证据。

喧嚣过后,我们仔细推敲几个2016年经济目标数据,这些数据多与我们盈利周期与债务周期嵌套模型中的货币供需有关。根据这些目标,政府计划在 2016 年适度增加政府负债的同比增速,并在较大程度上提高基础货币余额的同比增速,以此来刺激私人部门的融资需求。不过,政府对投资增速保持谨慎。融资需求增速上升与 M2 增速下降之间存在一定程度上的差异,这可能反应出政府更多希望融资避开银行系统,从某种程度上符合“提高直接融资比重”的要求。总体来看,货币需求,特别是私人部门的货币需求,其增速可能会低于政府的预期,如果政府在支出和负债方面保持比较克制的态度,那么整体融资需求可能会低于2015 年的水平。而在货币供给方面,在大概率上,基础货币余额同比增速会在今年保持正值,而在 2015 年则保持收缩。货币供需朝有利于债市的方向发展。

(1)2016 年财政收支同比分别增长 3%和 6.7%

2016年中国财政收支计划同比分别增长3%和6.7%,显著低于2015年的5.8%和13.2%;不过,2016 年的财政赤字规模和赤字率分别达到 2.18 万亿和 3%,高于 2015 年的 1.67 万亿和2.5%。按照上述数据计算,2016年中国名义GDP规模将达到72.7万亿,同比增长7.4%;2016 年财政收支在 GDP 中占比分别为 21.6%和 24.9%,低于 2015 年的 22.6%和 25.0%。

以上数据带有一定程度供给侧改革的意味,即通过抑制财政收支,减少政府对于市场的介入;不过,中国目前最大的问题在于政府和市场的边界模糊不清,事实上,中国的政府负债 GDP 占比、财政收支 GDP 占比均显著低于美欧英日等发达成熟经济体。我们更希望看到的是国企改革的实质推进。

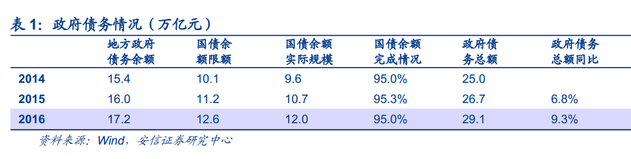

与财政收支数据相比,我们更加关注政府的债务数据。2016 年底,国债余额限额为 12.6万亿,从过去两年的经验来看,最终的实际余额在限额的95%左右。2016 年地方政府一般债和专项债分别净新增 7800 亿和 4000 亿,地方政府债务余额在 2016 年末达到 17.18 万亿,2014 年和 2015 年末分别为 15.4 万亿和 16 万亿。按此计算,今年政府负债余额同比增速为9.3%,高于 2015 年的 6.8%。

不过,我们跟踪的数据显示,2015 年末地方政府债务余额规模大概率上要显著高于 16万亿,事实上,我们测算的数据在 19 万亿左右;而 2014 年末,我们测算的地方政府债务余额为 15.6 万亿,与政府公布的 15.4 万亿基本吻合。因此,2016 年政府负债同比增速如何变化带有较强的不确定性,我们认为,按照我们估算的数据来看,2016 年末政府负债同比增速将在 20%左右,2015 年底为 23.8%。

(2)2016 年社融余额增长 13%左右

2015 年底,中国社融余额 138.14 万亿,同比增长 12.4%,按照 2016 年 13%的增速推算,2016 年新增社融 17.96 万亿,同比增长 16.5%,而 2015 年则同比下降 6.4%。按照新增人民币贷款在新增社融中占比 80%、75%、70%三个情景估计,新增人民币贷款规模分别为 14.4、13.5、12.6 万亿,同比增速分别为 27.5%、19.5%、11.5%。2015 年新增人民币贷款同比增速为 15.2%。

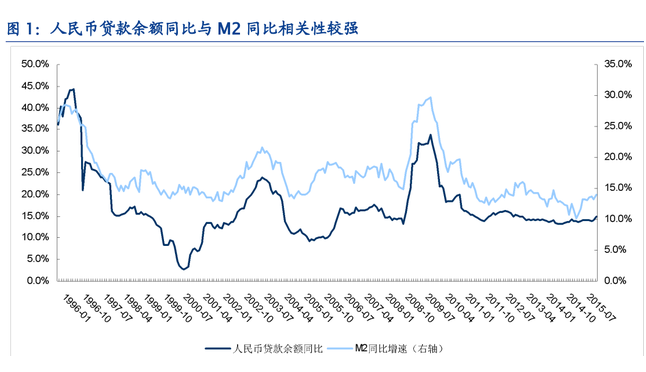

历史数据显示,人民币贷款余额同比与 M2 同比存在较强的相关系,因此要维持M2同比增速 13%左右(2015 年底为 13.3%),那么新增人民币贷款在新增社融中占比应保持在70%-75%之间。也就是说 2016 年新增人民币贷款在 13 万亿左右,同比增速在 15%左右;新增非人民币贷款在 5 万亿左右,同比增速在 20%左右,而 2015 年为同比下降 38.0%。我们目前没有看到太多证据支持新增非人民币贷款同比增速出现如此大的反弹。

(3)2016 年 M2 增长 13%左右

按照目标,2016 年底 M2 同比增长 13%,按照货币乘数 5 估算,2016 年底央行口径基础货币余额同比增长 13.8%(2015 年底同比增长-6.0%),2016 年底银行口径基础货币余额同比增长 11.4%(2015 年底同比增长-3.8%)。

按照货币乘数 5.2(有历史数据以来的最高水平)估算,2016 年底央行口径基础货币余额同比增长 9.5%,2016 年底银行口径基础货币余额同比增长 7.1%。

这意味着,2016 年在基础货币供给方面,会较 2015 年有明显宽松。

(4)总结:货币供需朝有利于债市的方向发展

总体来看,以上的分析显示,货币需求,特别是私人部门的货币需求,其增速可能会低于政府的预期,如果政府在支出和负债方面保持比较克制的态度,那么整体融资需求可能会低于 2015 年的水平。而在货币供给方面,在大概率上,基础货币余额同比增速会在今年保持正值,而在 2015 年则保持收缩。

本文作者为安信证券分析师罗云峰。 文章来源:http://wallstreetcn.com/node/231088