五百万的家庭资产在中国大概处于一个什么水平?

问题:某天我妈跟我爸抱怨家里没钱,我爸就当着我和我妈算了一下家里的资产:

包括二线城市三套房+存款+车

加在一起有五百万左右的家庭资产了,我爸认为算是小富即安已经足够了。

然而我妈觉得单位的同事大部分都比我家要富裕,我也感觉同学里面好些都比我家境好,所以很想了解一下五百万的家庭资产到底是个什么水平。

作者:子非予

修改了一下,让部分表述和数字更严谨一些。

题主说了是“二线城市三套房+存款+车”,那么,还是来点几个报告比较一下吧,如果忽略地区、城乡差异啥的,单纯以数字平均计算,肯定在全国前10%,至于在不在前5%甚至前1%,需要更多的资料说明,也希望有更明晰资料的答主来回答。

另外要提醒大家一个惊人的事实:当你的每个月的可支配收入(对于大多数人来说是工资收入扣除五险一金)达到1607块时,你已经比全国一半的人收入高了。

一)2015年度的《中国家庭金融调查报告》

成都商报报道:

2015年11月27日举行的2015韩国—四川省西部论坛上,西南财经大学中国家庭金融调查与研究中心家庭金融研究部首席研究员李凤副教授带来了中国家庭资产配置与变动趋势的最新调研成果。研究显示,2015年中国家庭平均资产水平为91.9万元,比2013年增长两成。

91.9万背后

房产占比高并不好

2015年中国家庭总资产中,房产占比高达69.2%,这比美国的两倍还多。“这反映出我国的家庭资产的流动性非常弱。这和百姓对拥有房产的传统意识有关,同时也说明了大家的收入还不算高,没有更多的钱去配置流动性强的金融资产。”

金字塔形财富分配

中国的财富分配结构呈金字塔形,而日本就是属于中等收入家庭比例很高的稳定橄榄形。发布者认为,需要“扶持更多的低收入人群,中国的中等收入家庭才可能壮大。”

这些调查数据从哪儿来?

中国家庭金融调查与研究中心成立以来已经在2011年、2013年和2015年进行过三次全国性的大规模调查。今年,西南财经大学和全国其他55所高校的2500名学生,奔赴全国29个省、自治区、直辖市的363个区县共4万余户家庭,带回了全国第一手的家庭金融数据信息。

财新报道

2015年中国经济目前面临严重的内需疲软,消费不足,那么我们来分析一下为什么消费不足。西南财经大学中国家庭金融调查与研究中心所进行的中国家庭金融调查,得出的结论是:“中国贫富差距不是‘相当大’,是‘非常大’。”西南财经大学中国家庭金融调查与研究中心主任甘犁对财新记者表示。《中国家庭金融调查报告》称,中国家庭平均财产是92万。中国家庭收入不均现象非常严重,处于收入分布90%以上分位数的家庭可支配收入占所有家庭可支配收入的56.96%。通俗地说,10%的家庭占有了约57%的家庭可支配收入。

根据这个报告的计算一则:

现在我们来就这些数据来分析一下,结止2015年中国家庭数约为325000000个家庭,平均家庭财产是92万,那么这样就可以计算出全国个人家庭的财富:

92万(人民币)×325000000个(家庭)=29900000000万(人民币)

其中,10%的富人家庭拥有57%的全国家庭财富,也就是0.325亿拥有财富:

29900000000×57%=17043000000万(人民币)

那么,这部分富人的家庭拥有平均:

17043000000万(人民币)÷32500000个(家庭)=524.4万(人民币)

我们再来看另外90%的普通家庭有292500000个家庭财产只有全部的43%

29900000000×43%=12857000000万(人民币)

这部分家庭的平均财产:

12857000000万(人民币)÷292500000=44万(人民币)

524.4万这个数字是不是和题主比较符合?

(注,以上这个计算中的家庭数是按照13亿除以4所得的,与实际有差距,下同。

根据2010年第六次全国人口普查结果,大陆31个省、自治区、直辖市共有家庭户401517330户,家庭户人口为1244608395人,平均每个家庭户的人口为3.10人)

甘犁分析称,中国经济目前面临严重的内需疲软、消费不足问题。他说:“我们调查得出,中国40%的人没有存钱,大量的存款是富人存的,这种情况下刺激内需是刺激不起来的,必须要解决收入分配,要让穷人收入高一些,把钱花出去。

二)《中国民生发展报告2015》

2015中国家庭财富报告出炉:贫富差距越来越大1%家庭占全国1/3财产

中国目前的收入和财产不平等状况正在日趋严重。顶端1%的家庭占有全国约三分之一的财产,底端25%的家庭拥有的财产总量仅在1%左右。此外,从教育机会到医疗保障,中国社会的不平等现象整体呈现扩大趋势。日前公布的《中国民生发展报告2015》在深入调研的基础上作出了上述判断。

《中国民生发展报告2015》显示,中国目前的收入和财产不平等状况正在日趋严重。近30年来,中国居民收入基尼系数从80年代初的0.3左右上升到现在的0.45以上。而据CFPS2012资料估算,2012年,全国居民收入基尼系数约为0.49,大大超出0.4的警戒线。财产不平等的程度更加严重。估算结果显示,中国家庭财产基尼系数从1995年的0.45扩大到2012年的0.73。顶端1%的家庭占有全国约三分之一的财产,底端25%的家庭拥有的财产总量仅在1%左右。

除了收入和财产上的不平等之外,不同人群在教育机会、健康保障等方面的差异也非常明显。

以教育为例,“只要努力就一定能考上大学”,这样励志的话语正在越来失去说服力。教育这项重要的公共服务存在巨大的城乡差距、东中西区域差距和性别差距。尤其是城乡差距十分显著。《中国民生发展报告2015》显示,60年代出生的人群教育不平等程度最低,此后不平等程度不断上升,80年代出生的人群教育不平等程度达到历史最高。户口、父母的教育水平、党员身份、出生所在省份等一系列并非通过个体努力可以改变的因素对教育资源获得的影响份额在过去三十年有所上升。这表明未来相关公共政策应该着力于减少劣势境况对人力资本发展的负面影响,使社会成员获得平等的教育机会。

《中国民生发展报告》丛书是基于北京大学中国家庭追踪调查(ChinaFamilyPanelStudies,CFPS)撰写的系列专题报告,以全国25个省市160个区县的14960个家庭为基线样本,探讨民生问题状况、差异、原因和社会机制。

据此分析:

顶端1%的家庭占有全国约三分之一的财产,底端25%的家庭拥有的财产总量仅在1%左右,这是一个循环的1%。

最富有的1%的3250000家庭,有全部财富的30%:

29900000000万(人民币)×30%=8970000000万(人民币)

户均: 8970000000万(人民币)÷3250000个家庭=2760万(人民币)/家庭

另外,最穷的25%的32500000×25%=81250000个家庭只有1%的财产:

29900000000万(人民币)×1%=299000000万(人民币)

户均: 299000000万(人民币)÷81250000个家庭=3.68万(人民币)

三)中国家庭财富调查报告(2016)

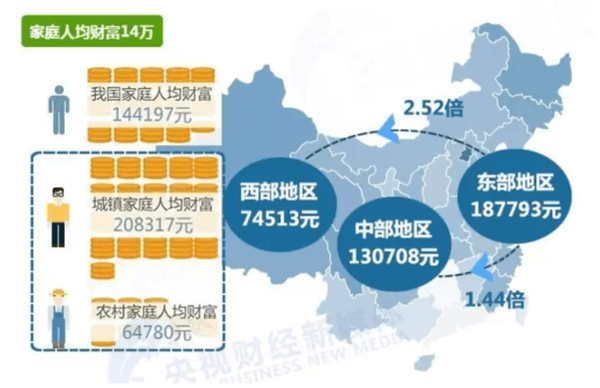

新华社北京4月28日专电由经济日报社中国经济趋势研究院编制的《中国家庭财富调查报告》28日发布。该报告基于覆盖全国25个省,268个县共12000户家庭的入户访问调查数据,涉及中国家庭财富的规模与结构、城乡与区域差异、金融资产和住房、家庭投融资决策、养老计划等方面,全面客观地反映了当前我国家庭财富的基本状况。

2015年,我国家庭人均财富为144197元,其中城镇家庭和农村家庭的人均财富分别为208317元和64780元。城镇家庭的人均财富是农村家庭人均财富的3.22倍。除了城乡差异以外,家庭财富也存在着一定的地区差异。东部地区的家庭人均财富水平最高,中部地区次之,西部地区最低。

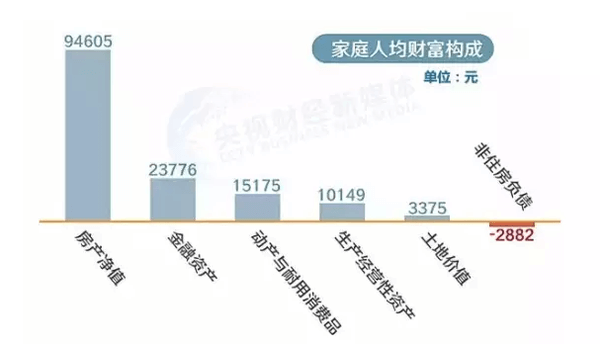

为了从财富来源的角度理解家庭财富的形成以及分配状况,中国家庭财富调查报告对家庭财富的构成进行了分析。房产净值是家庭财富最重要的组成部分,在全国家庭的人均财富中,房产净值的占比为65.61%;在城镇和农村家庭的人均财富中,房产净值的比重分别为67.62%和57.60%。金融资产在全国、城镇和农村家庭的人均财富中,分别占到了16.49%、15.96%和18.61%。动产与耐用消费品也是家庭财富的重要组成部分,但其在家庭人均财富中的比重没有呈现出显著的城乡差异。

中国家庭财富调查报告分析了城乡家庭的汽车保有情况、消费信贷、投资渠道。调查结果表明,城乡家庭的汽车保有率为31.8%。一些家庭不只拥有一辆汽车,拥有两辆及以上汽车的家庭占调查家庭总数的3.48%。平均而言,每百户家庭的汽车保有量是39.8辆。汽车保有情况存在显著的城乡差异。家庭消费信贷的普及程度不高,一部分拥有汽车的家庭采用贷款的方式购置汽车,但这部分家庭的规模较少,仅占拥有汽车家庭的18%,占全部调查家庭的6.5%。

在家庭进行储蓄的主要原因中,位居首位的是“为子女教育做准备”,超过40%的家庭都将其作为储蓄原因。其次分别是“应付突发事件及医疗支出”“为养老储蓄做准备”“不愿承担投资风险”“为购房或装修做准备”。这说明,预防性动机是城乡家庭储蓄行为的主要动因。

从城乡家庭的投资渠道看,在参与各类金融产品投资的家庭中,股票的投资参与度相对最高,占到了全部调查家庭的7.35%。投资基金的家庭占全部家庭的4.52%。投资于收藏的家庭只占到全部家庭的3.53%。参与各类产品投资的家庭并不是盲目地进行投资理财,被调查者比较认同家人、朋友、同事的意见,对家人、朋友、同事的意见持肯定态度的占57.48%。另外,专业型理财师的作用凸显。

中国家庭财富调查显示,大多数人对60岁以后的收入水平有着较低的预期。33.28%的人预期60岁以后,收入将不足60岁以前的三成。60.07%的居民预期60岁以后收入将下降一半以上。为达到老年时期的理想生活标准,48.29%的人认为应该在50岁以前制定养老计划,33.84%的受访者认为应该在51-60岁制定养老计划。

子女亲人赡养和退休金是两个最主要的养老收入来源。绝大多数人都认为,60岁以后可能会出现难以应付的情况,只有6.74%的人认为不会出现难以应付的情况。在个人所担心的60岁以后将难以应付的情况中,排在前五位的分别是重大疾病、意外事故、帮助子女、日常生活消费和通货膨胀。调查结果表明,8.16%的被调查者为应对养老风险购买了商业养老保险。

(前面两个根据报告的计算的来源出处:(原创)《2015年中国家庭财产状况分析》--费一思

侵删)

4),比你想象的贫富差距要大:当你每月有1607块钱可以花时,你已经比一半的中国人收入高了

贫富差距大、收入不均、资金大部分掌握在少数人手里的情况是中国面临的巨大问题之一,实事求是说,这样的情况是发展中国家普遍存在的困难与矛盾,可以说这是比烂,但实情如此。

但是,有一个更直观的感受,算出来肯能吓你一跳。

2015年居民人均可支配收入21966元同比增8.9%-新华网

据国家统计局网站消息,国家统计局今日发布了2015年国民经济和社会发展统计公报。公报显示,全年全国居民人均可支配收入21966元,比上年增长8.9%,扣除价格因素,实际增长7.4%;2015年中国全国居民人均可支配收入中位数为19281元,同比增长9.7%。

以此计算,全国居民月可支配收入中位数是1606.75元,中位数代表什么大家自己回顾数学书,虽然由于地区、城乡差异,纯数字计算不代表实际生活水平,但1607这个数字还是足以吓到很多人。

按常住地分,城镇居民人均可支配收入31195元,比上年增长8.2%,扣除价格因素,实际增长6.6%;城镇居民人均可支配收入中位数为29129元,增长9.4%。

农村居民人均可支配收入11422元,比上年增长8.9%,扣除价格因素,实际增长7.5%;农村居民人均可支配收入中位数为10291元,增长8.4%。全年农村居民人均纯收入为10772元。全国农民工人均月收入3072元,比上年增长7.2%。全国居民人均消费支出15712元,比上年增长8.4%,扣除价格因素,实际增长6.9%。按常住地分,城镇居民人均消费支出21392元,增长7.1%,扣除价格因素,实际增长5.5%;农村居民人均消费支出9223元,增长10.0%,扣除价格因素,实际增长8.6%。

所以,“二线城市三套房+存款+车”,从数字平均妥妥全国前10%,再考虑到我国的贫富差距一般认为是被低估的,名次还可以往前挤一挤。

再折算一下生活水平的话,二线城市的这个实际生活水平,肯定比很多一线的背着房贷的人要高一些。

当然一二线城市的资源、生活质量不在此讨论。

链接:https://www.zhihu.com/question/50027367/answer/122819021

来源:知乎